400G正在加速数据中心的发展。随着运营商将数据中心升级到更高的数据速率,格局已从100G转移。本文探讨400G光器件在数据中心的市场机遇、挑战以及趋势。

400G机遇与挑战

数据中心需要400G

带宽需求增加

- 服务器访问端口速度从25G变为100G

- 对数据中心存储需求增加

成本下降

- 提高功率效率

- 更低的每位成本

- 减少供应链成本

启用新应用

- 新服务和应用的可伸缩性

- 新速率开启了新的架构和收入来源

400G面临的挑战

400G的增量部署于2019年开始,光模块制造商已做好准备在2020年提供更高的市场份额,但商用进程缓慢,原因如下:

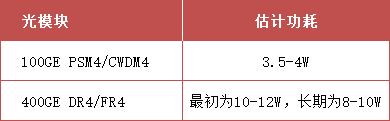

- 功耗:所有顶级ICP都对OSFP和QSFP-DD模块消耗过多功率(12W或更高)表示了担忧。但是,这种担忧并没有阻止进一步的研发。例如,亚马逊已经在其Leaf-Spine配置中部署了2×200G版本的QSFP-DD。其他ICP还没有广泛部署,因为它们需要找出散热和降低功耗的方法来支持它。

- 价格:OSFP和QSFP-DD模块的价格几乎是四个100G CWDM QSFP28模块成本的三倍。当成本降低到两倍,且功耗问题可以解决,预计产量将会增加。

图表1:降低400G光模块的成本和功耗

速率提高4倍,功耗提高2.5倍

图表2:100G/400G光模块的成本和功耗

资料来源:Juniper Networks, 2020

400G市场趋势

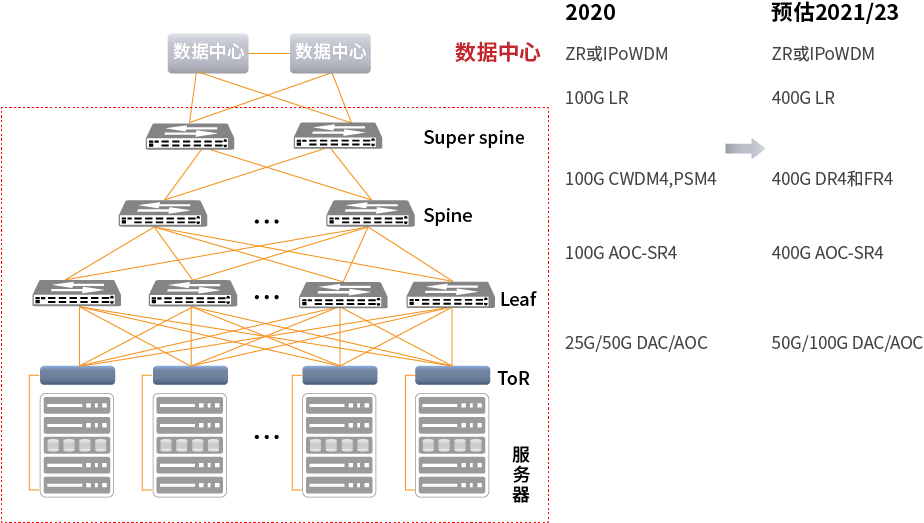

在过去五年中,网络内容提供商(ICP)数据中心已部署的网络技术范围从10G升级到400G。在2015年,10G服务器连接成为常态,而Leaf-Spine中则为40G。在2017年,40G消失,取而代之的是从ToR-Leaf的连接中使用的100G有源光缆(AOC),而Leaf-Spine的连接中使用了100G光模块,而服务器则以25G进行连接。

在2019年末,主流的服务器连接仍然是25G,具有100G上行链路,Leaf-Spine连接中有多个100G,但是一些ICP已开始部署更高的数据速率。安装包括50G服务器到ToR连接和2×100G形式的200G,以及2×200G和400G-LR8两种形式的400G实现Leaf-Spine和Spine-super Spine连接。现在,50G甚至某些100G服务器已成为标准,部分网络已有多种形式的200G和400G。

图表3:ICP数据中心的当前状态以及未来几年的预期发展

过去五年来,ICP改变了光模块的市场格局,因为它们拥有很高的销量,因此能够影响新的光模块规格,标准和多源协议。从谷歌定制10×10G模块到现在正在部署的100G-CWDM4光模块,ICP都参与了研发工作。谷歌继续推动一些定制解决方案,例如2×100G,2×200G,最终是2×400G。不过尽管这些模块数量不少,但标准解决方案将会有更多。

在数据中心内过渡到400G

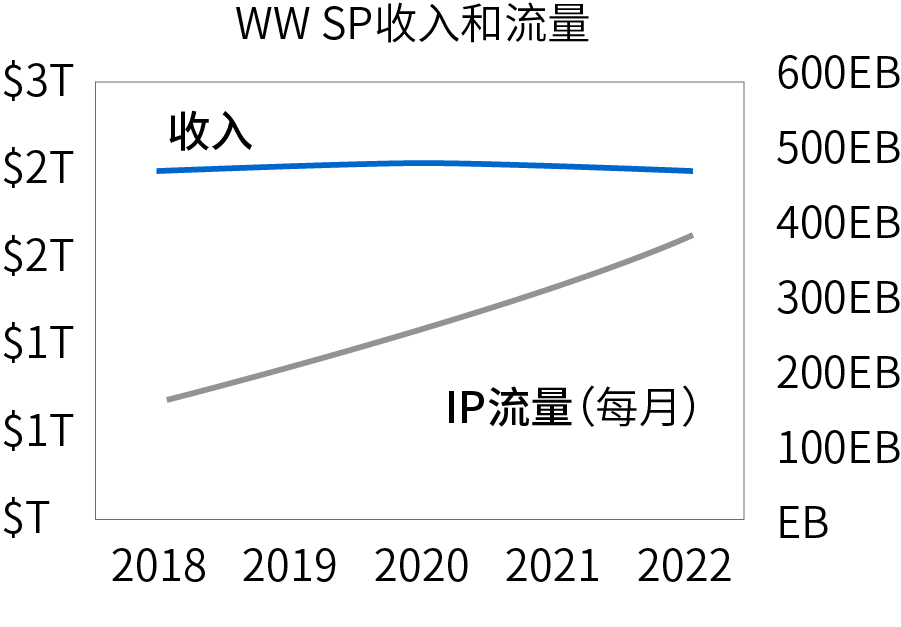

ICP数据中心内的光模块前景广阔。领先的ICP的总收入已超过$ 1tn,并且还在继续增长。数字和云服务业务继续蓬勃发展,这将推动数据中心建设路线图。例如,线上企业需要数据中心功能来支持。因此,线上用户的增长将推动新的数据中心建设以及升级到最高效网络的需求;此外,受新冠疫情影响,将带宽需求从企业推向了家庭,运行这些网络将需要更多光器件。从100G到400G的演进目前正在进行中,并将在未来几年内推动市场发展。

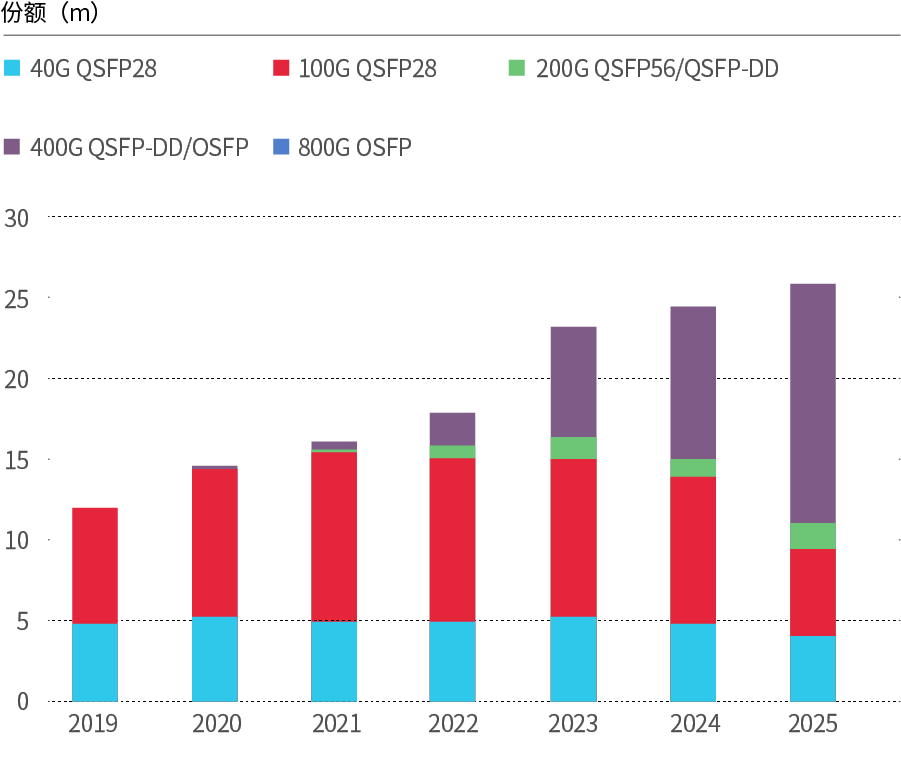

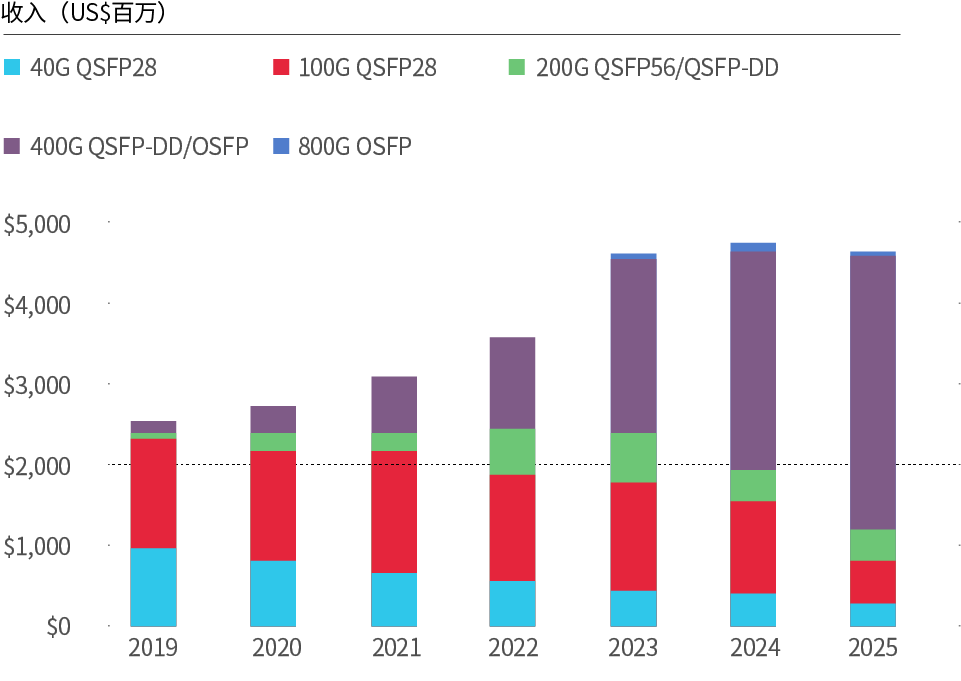

预计将从2022年开始100G到400G过渡。100G连接将在2022年开始下降,但通过部署,在很多年内将在企业数据中心中得到加强。到2025年,400G将占据大部分的市场份额;从2023年开始收入占比将最大。

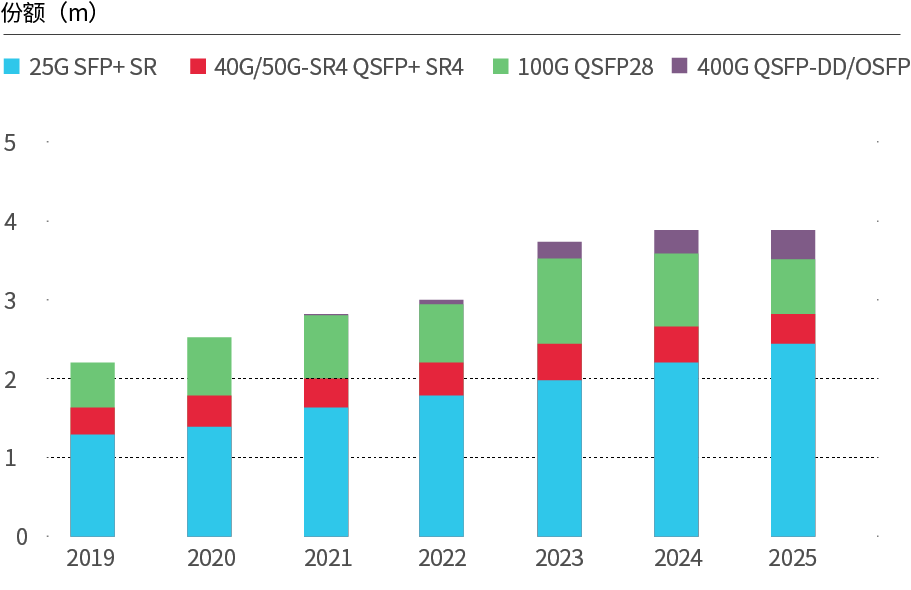

图表4:光模块市场份额

图表5:光模块收入

市场通常从“小批量上市”解决方案开始,然后过渡到大批量。对于400G,DR4和FR4可能在2023年开始成为大批量解决方案。预计未来6年市场份额的复合年增长率为169%,收入的复合年增长率为72%。

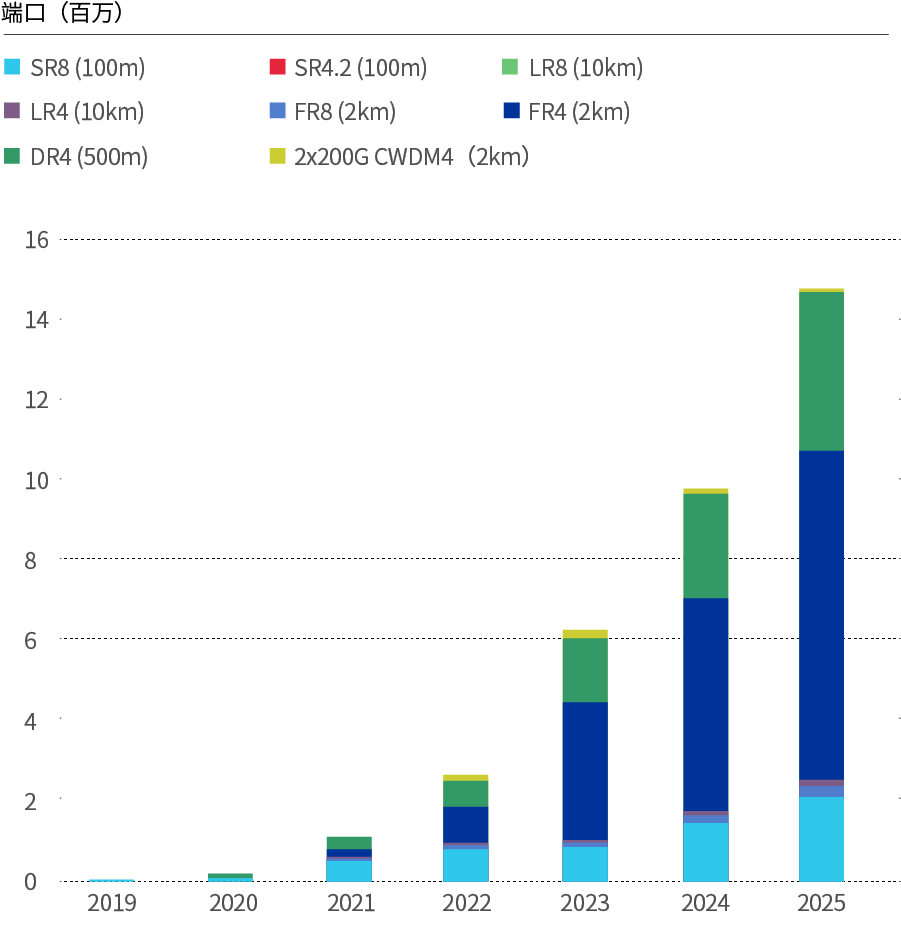

图表6:400G光模块占比

数据中心内部的AOC和DAC

AOC将继续在数据中心内部增长,其中25G AOC将由中国ICP来驱动,并使用它们进行服务器连接。企业数据中心过渡到100G:ICP数据中心过渡到400G。在所有垂直市场中,DAC将继续用于大多数服务器连接。

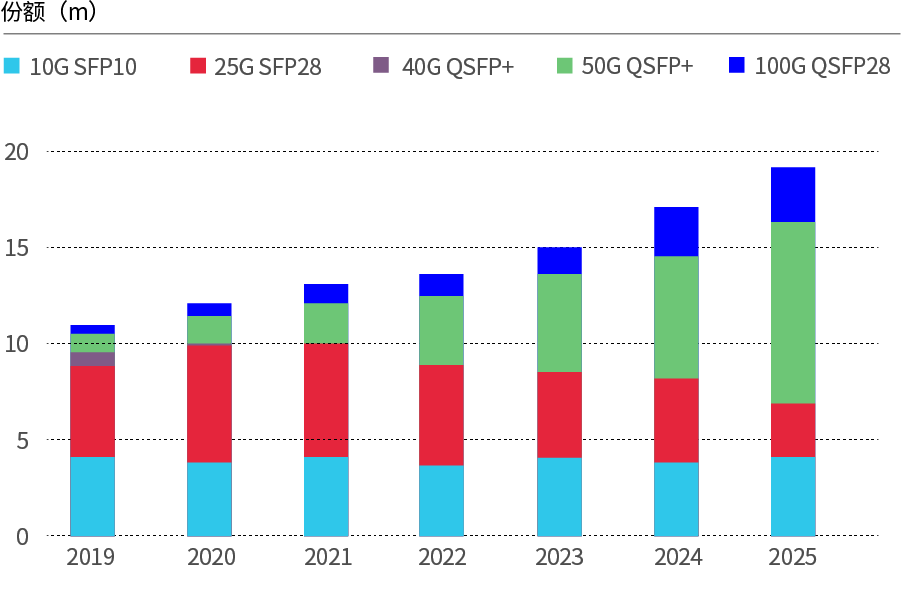

图表7:数据中心中使用的AOC

图表8:数据中心中使用的DAC

数据来源:Omdia 2020

总结

- ICP的带宽需求正在推动数据中心光器件的发展以及对400G的需求。

- ICP主要在Spine-Super Spine以及一些Leaf-Spine连接中部署400G。–大部分为DR4(500m)和FR4(2km)

- 随着企业和中小型企业继续采用云技术,ICP数据中心将继续增长。

- 交换机和光学生态系统已准备就绪,可以支持400G数据中心。

- 新的服务器部署正在使用DAC和AOC过渡到50G及以上的连接。