文章目录[隐藏]

5G开启,运营商引领新基建

2019年6月6日,工业和信息化部向中国电信、中国移动、中国联通和中国广电发放5G商用牌照,正式宣告5G时代到来。当前政策提速信号明显,建站预期规模不断提高,运营商资本开支迎来上升通道。

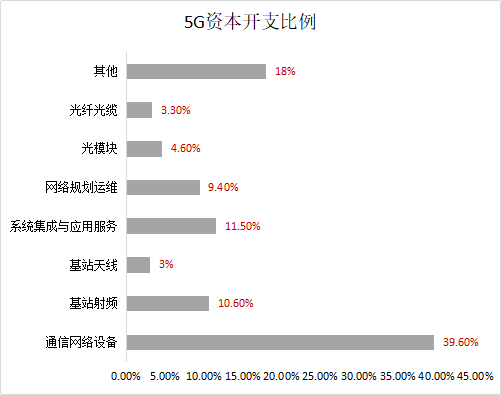

2020年3月6日,中国移动发布2020年5G二期无线网主设备集中采购公告,总需求为23.21万站。3月13日,中国联通、中国电信联合采购25万个5G基站主设备。按照每个基站20万元底价计算,三大运营商的两次采购就是千亿规模投资,而光模块约占5G资本开支的4.6%,如此大手笔,显然将提振包括光模块在内的5G产业链。

数据来源:工信部

三大运营商主要采用光纤直驱与无源波分两种方式实现无线前传。由于中国移动5G频谱和中国电信、中国联通共建共享的5G频谱分别达到了160MHz和200MHz,单个基站需使用6对25G接口。假设2020年共计建设80万个5G基站,其中60%采用CWDM无源波分系统,则国内市场将带来80×40%×12=384万个灰光25G模块和80×60%×12=576万个25G彩光CWDM光模块的需求。

依据今年中国移动的SPN集采结果公示,其SPN承载网已经完成首期共计14.56万端设备采购,近期将进入规模建设阶段,后续中国电信与中国联通将有望分别跟进建设5G承载网。假设中国电信与中国联通建设的规模之和与中国移动的建设规模相当,据行业估算,按照本次中国移动SPN设备的平均报价约90亿元的情况,今年全国承载网建设有望带来超过36亿元的中回传光模块需求,打开中回传高速光模块的市场空间。

每一代移动通信网络的建设往往遵循“先铺路再应用”的逻辑,运营商在建网前中期的资本开支侧重于“大传输”(包括承载网光设备、光纤光缆、PON设备、无源器件等)的比例会高一些。“大传输”内部,未来2年主要驱动将来自5G光传送网(OTN)的建设,高速光端口的增加将带来光模块需求。

5G承载网新需求,光模块量价齐升

由于5G的大宽带、低时延的特点,光模块要更快更多地转换信息,因此现有的前传光模块,需要整体升级到25GB/s、中回传光模块向50G及更高升级,回传和DCI要求100G及更高,核心层需要200G及更高。并且数量也会大幅增加,出现量价齐升的情景。

光模块数量提升:5G更高频段带来建站密度的提高,预计建站规模将是4G的1.5到2倍,光模块用量大大增加,室内小基站规模部署后,光模块用量还将更多。5G初期采用NSA架构与4G共享资源节点,只需要实现AAU以及前传光模块的升级,但随着网络步入大规模成熟部署期,中传、回传以及东西向流量的增加需要更多光模块。

光模块价格提升:预测5G部署前期,前传25G SR的价格达到30美元,前传25G LR的价格达到50美元,而规模商用期,中传使用的ER、ZR模块价格将在100美元以上,回传和核心层使用的相干模块价格在1000美元以上,均较4G时期大幅提高。

假设5G国内建站规模为4G的1.5倍,即700万站,依据以下使用比例:

- 网络收敛比 接入层: 汇聚层:区域核心层:核心层=8:4:2:1

- 前传25G光模块 短距:长距=3:2

- 中传光模块 50G:100G=3:1

- 回传光模块 100G:200G=2:1

- 核心层光模块 200G:400G=2:1

可以初步估计5G共产生各种光模块需求5400万只,对应市场规模约68亿美元。(数据来源:德邦证券)

大咖预测5G光模块市场规模

根据市场调研机构LightCounting预测,2020年全球光模块市场规模将达到84.64亿美元,同比增长28.34%。预计到2024年全球光模块市场规模将超过150亿美元。5G按期部署或成为促使全球光收发器市场在2003年-2024年间实现14%的复合年增长率(CAGR)的三大事件之一。

招商证券认为,随着运营商5G基站设备采购的完成和落地,通信将进入加速发展阶段。产业链中天线及射频器件、光模块等上游企业有望率先受益。并预测5G时代宏基站的规模将达到500万座,小基站近千万座,国内三大运营商总投资额接近1650亿美元,相比4G时期1100亿美元,总规模增长近50%。

中信建设证券分析师预计,2020、2021年5G光模块需求量分别为1000万只、1800万只左右。

国联证券的预测也同样乐观,其认为5G光模块国内将近700亿市场。面向5G承载,25/50/10Gb/s新型高速光模块逐步在前传、中传、回传接入层引入,N×100/200/400Gb/s高速光模在回传汇聚和核心层被广泛引入。

伴随5G大潮开启,易飞扬历经2年开发的5G 产品线初露峥嵘。面向2020年全球的5G规模商用,易飞扬公司积极探索和研究5G光互连应用标准,已在全球规模出货5G光模块。

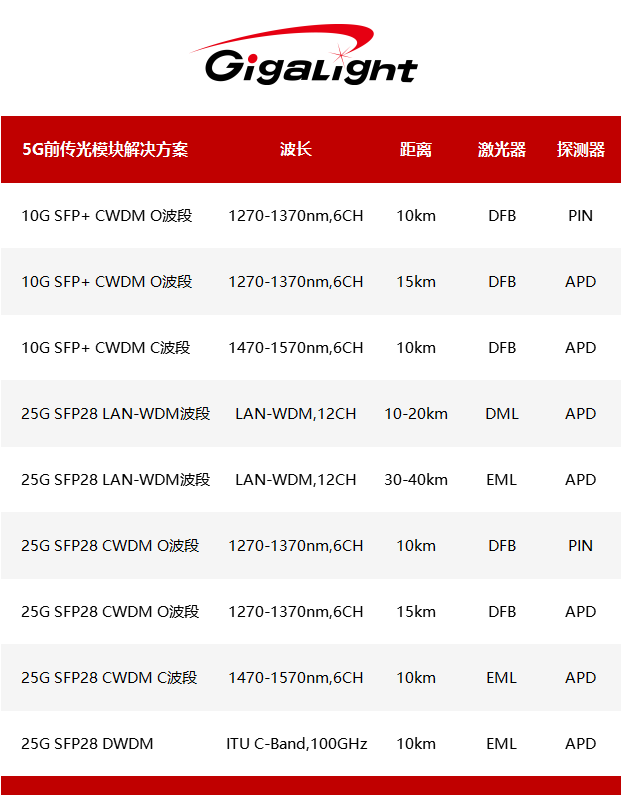

其中,易飞扬进入商业的5G 前传光模块方案如下 :